« Nous savons désormais qu’il est aussi dangereux d’être gouverné par l’argent organisé que par le crime organisé »

Franklin Delano Roosevelt, 1936

Les banques, le système financier et leurs représentants et, plus particulièrement ceux de la banque universelle en France n’en finissent pas d’élaborer toutes sortes d’usines à gaz pour éviter tout contrôle citoyen de leurs activités pourtant en faillites.

Ainsi lorsque l’on souhaite une stricte séparation des activités bancaires on parle bien d’une scission entre banque de dépôts, banque d’affaires et banque assurances, c’est à dire d’une tripartition de leurs activités actuelles sous différentes enseignes, différentes raisons sociales et donc différents conseils d’administrations et surtout pas sous un même toit.

Et c’est bien là que le bât blesse car nos institutions bancaires quoiqu’il en soit veulent avoir accès à nos dépôts coute que coute. Allez savoir pourquoi le Casino souhaite avoir la garantie de nos dépôts comme mise de jeu ? Moyens sains pour qu’elles se développent ou moyen de chantage pour qu’on les renfloue quand elles faillissent ?

Même le diable est porteur de bonnes intentions

Bien que déjà très éloignées du Glass-Steagall Act de Roosevelt ces règles verront le Dodd-Frank Act exempter aussitôt les établissements financiers de certaines contraintes (la souscription et le placement, le market making, la couverture des risques, la gestion d’actifs pour le compte de clients ou le fonds général d’un assureur, le trading d’obligations gouvernementales américaines et les transactions à l’étranger..).

Puis au tour de Goldman Sachs de les contourner via les fonds de crédit (réserves financières constituées par la subvention initiale d’un bailleur de fonds ) alors que Michel Barnier (ccommissaire européen aux services financiers) lui, pleurait qu’elles allaient restreindre l’appétit des banques américaines pour la dette souveraine du Vieux continent.

Beaucoup de bruit pour rien

En effet, la commission Vickers, recommande la création de filiales propres aux activités de marché et de banque de détail, afin de protéger les dépôts des particuliers sans appeler pour autant à la scission forcée des établissements disposant de ces deux pôles. Il n’y aura donc pas de réforme en profondeur du modèle de la banque universelle, la commission préférant la notion de filiation à la scission des activités bancaires allant jusqu’à laisser à la discrétion des établissements d’établir eux-même la sanctuarisation de leurs activités.

Cinq ans sont passés depuis le crack sans que vertu ne fasse jour sur la place financière de Londres.

Pire encore, la tragédie se délite en scandales à répétition, entre les banques condamnées pour violation des règlements contre le blanchiment des revenus de la drogue (Royal Bank of Scotland ou HSBC) ou pour trafic de taux avec le Liborgate (manipulation des taux interbancaires consistant à truquer ce taux pour gagner de l’argent) et aveux perfides du quart des dirigeants de la City déclarant que des conduites malhonnêtes ou illégales sont nécessaires pour réussir dans le monde de la finance.

Un faux Glass-Steagall en Allemagne

L’enjeu : les deux établissements ne sont pas dirigés pas les mêmes personnes. Si l’entreprise qui spécule fait faillite, elle ne se garantie pas de notre salaire – cas aujourd’hui dans nos « banques universelles » – pour se faire renflouer par l’Etat, elle fait faillite, un point c’est tout.

Le piège allemand : C’est ce terme – Trennbankensystem – qu’emploi Peer Steinbrück – candidat désigné par le SPD, le parti socialiste allemand, pour défier Angela Merkel en 2013 – depuis la rentrée, pour défendre un système bancaire où « des entités distinctes seront sous le même toit d’une Holding » (Der Ex-Finanzminister spricht in seinem Arbeitspapier von selbstständigen Einheiten unter dem Dach einer Holding, hieß es aus SPD-Kreisen gestern).

Liikanen ou de l’empire non impérial de Barroso à la fédération européenne de Barnier

Michel Barnier, à Libération le 3 août : « Une fédération, cela veut dire une gouvernance économique, une gestion collective de nos orientations budgétaires, une union bancaire, une politique industrielle, une budget beaucoup plus fort »

Thierry Philipponnat, Secrétaire Général de Finance Watch ONG basée à Bruxelles qui plaide pour une prise en compte de l’intérêt général dans la régulation financière du rapport européen Liikanen : « L’Union bancaire ne comprend que deux des trois éléments du Glass-Steagall Act : un mécanisme unique pour la résolution des banques et un superviseur unique. Si le troisième élément, la réforme de la structure des banques, n’est pas parallèlement mis en place, les propositions d’Union bancaire risquent d’accroître le dommage provoqué par l’aléa moral dans le système bancaire Européen.

Déjà Maastricht amputait les Etats du Crédit Productif Public, puis le TSCG est venu instituer les réformes structurelles et la règle d’or sans remettre en question de devoir passer par les marchés financiers pour les investissements nécessaires au développements d’un pays plutôt que directement par sa banque centrale voir nationale, et déjà Mr Barroso nous prévient que la création d’une fédération d’Etats-nations allait « à terme nécessiter un nouveau traité ». Alors qu’en déduire quand on sait que dans la foulée la destroïka vient encore d’imposer 11 milliards supplémentaires de coupe budgétaire à la Grèce en contre-partie d’une nouvelle aide de 31 milliards d’euros en vue de de ramener le poids de son déficit à 124% de son PIB ?

Fichtre ! La France aussi fait sa réforme bancaire..

Mais comment servir l’économie quand on est en faillite et que l’on détient les dépôts des français sinon en faisant du chantage au renflouement ?

Ce dont il est pourtant question ici précisément c’est de la ré-instauration de la loi 45-15 du 2 décembre 1945 – inspirée de la loi Glass-Steagall Act adoptée le 16 juin 1933 sous Franklin D. Roosevelt aux Etats-Unis – qui définit clairement « trois catégories de banques : les banques de dépôt, les banques d’affaires, les banques de crédit à long terme et à moyen terme » et ce pour éviter qu’un effondrement mondial de l’ensemble du système financier ne nous entraine vers un conflit généralisé.

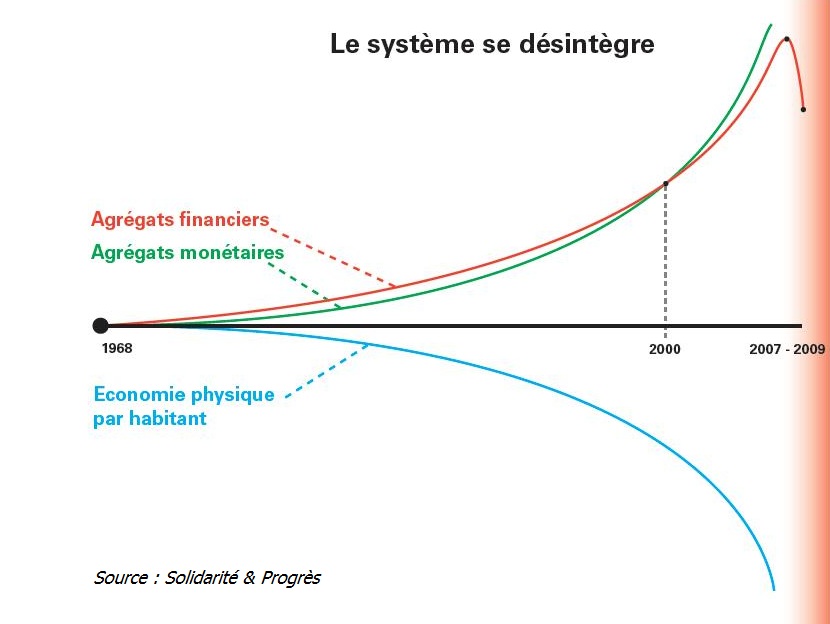

En organisant une dérèglementation par un fouillis de normes et de règles du système financier, ordonnant cupidité et servitude volontaire, le mal a grandi au point de nous amener à l’avènement du capitalisme malgré son niveau d’intoxication et non à sa fin.

A nous la bonne obligeance d’y mettre un terme définitif.